GGX ESG Rating – Optimierung des bisherigen Ratings durch zwei entscheidende Faktoren

Im 2023 haben wir unser GGX ESG-Rating von 15 auf 17 Faktoren ergänzt. Warum fand diese Erweiterung statt? Inwiefern haben wir damit unser Rating auf einen neuen Standard optimiert?

Die GGX hat sich bewusst für einen Pure Play Ansatz bei der Auswahl der ESG-Faktoren entschieden. Der Vorteil des GGX ESG-Ratings ist, dass durch die lediglich 17 Faktoren, sämtliche Veränderungen hinsichtlich einzelner Indikatoren, klar erkennbar sind und so die ESG-Dynamik eines Unternehmens für den Anlegenden transparent und effizient messbar ist – ebenfalls rational anhand von Research und verschiedenen Anwendungen hergeleitet.

Wieso wurde das GGX ESG Rating von 15 auf 17 Datenpunkte erweitert?

Da unser Anspruch Perfektion ist und wir uns ständig optimieren wollen haben wir 2 Ratingfaktoren ergänzt, welche eine Art Abwehrmechanismus darstellen um wertvolle Unternehmen auch als solche zu identifizieren.

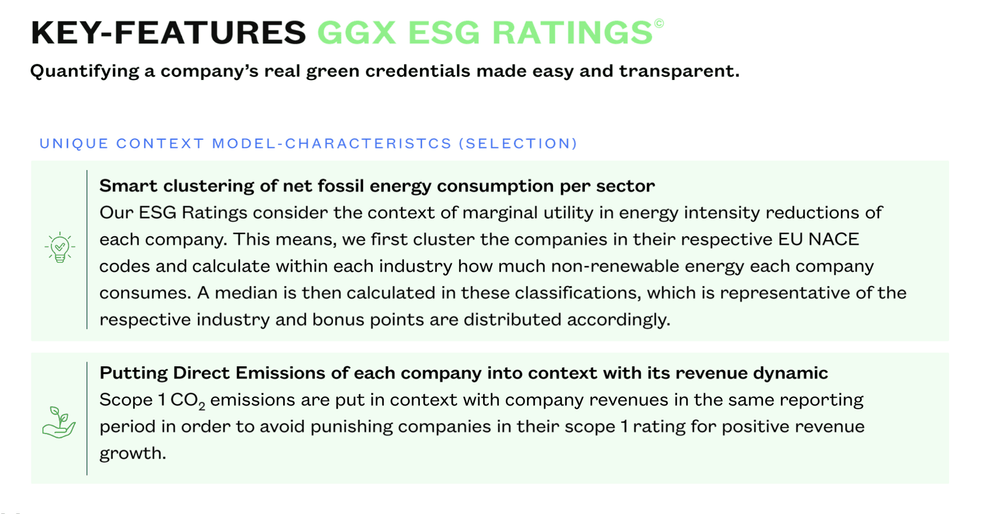

Ein gegenwärtiges Problem in ESG-Ratings ist, dass Unternehmen, welche höhere Emissionen verursachen, ein schlechtes Rating erhalten und somit nicht für Indices oder als Investmentgrundlage für ESG_Investoren in Betracht gezogen werden - dies kann und sollte definitiv nicht pauschalisiert werden, da Unternehmen welche exponentiell wachsen (Mitarbeiter, Gebäude, Trucks etc.) logischerweise auch mehr Emissionen verursachen.: Portfolio Manager, Asset Manager und Investor:innen möchte Renditen und bestmögliche Unternehmen in ihren Index (ob ESG-Fokus oder anderweitig). Um zu verhindern, dass Unternehmen, welche nachhaltig wirtschaften und deswegen höhere Emissionen verursachen „bestraft“ werden, hat die GGX den Revenue als Wachstums-Indikator hinzugezogen.

Wenn ein Unternehmen nun die Scope 1 Emissionen erhöht und der Revenue sich ebenfalls erhöht, gleicht der Revenue die nicht gegebenen Punkte aus.

Wenn ein Unternehmen die Scope 1 Emissionen herunterfährt und den Revenue erhöht, stellt sich dies als umso positiver für das ESG-Rating dar. Vice Versa, Scope 1 Wert höher und Revenue niedriger natürlich umso schlechter, da Wachstum in Emissionen und Rückgang des Umsatzes nicht erstrebenswert sind.

Des Weiteren haben wir aufgrund des abnehmenden Grenznutzens in der Delta-Berechnung des Energiekonsums (Unternehmen werden nicht die nächsten 5 Jahre konstant den Energiekonsum um 20% reduzieren, da sie sonst nicht mehr ökonomisch effizient wären), entschieden die Unternehmen in ihre entsprechenden EU NACE Codes zu klassifizieren und respektive einen Median des fossilen Energiewerts für jeden NACE Code zu berechnen (Total Energy Consumption – Renewable Energy Consumption). Anhand dieses Medians erhalten Unternehmen additiv Punkte. Es werden keine Punkte abgezogen, wenn der Wert eines Unternehmens über dem Median der Branche ist.

Dies hat die Schlussfolgerung, dass Unternehmen, welche sich in ihrem Energiekonsum unter Branchenschnitt bewegen ein Additiv dazubekommen (Bonus/Belohnung). Dieser Wert wird nicht kalibriert, sondern addiert.

Welches sind die erweiterten 2 Datenpunkte?

Direkte Scope 1 CO2-Emissionen zu Unternehmenseinnahmen Dynamischer Faktor

Leitfaktor Additiv für den Verbrauch fossiler Energieträger

Über den Author

Jakob Beckmann ist Associate bei der Global Green Xchange und Head des Data Acquisition Team. Als Autor des Newsletters «Green Money» und von ESG Insights analysiert und berichtet er regelmässig zu Anlagethemen und aktuellen Entwicklungen mit Relevanz für Trading & Investing.